自然資源部 財(cái)政部 稅務(wù)總局關(guān)于礦業(yè)權(quán)出讓收益征收中礦產(chǎn)品銷(xiāo)售收入計(jì)算有關(guān)問(wèn)題的通知

發(fā)布日期:2024-09-21 00:09:37

瀏覽:216

屬于:

政策法規(guī)

自然資源部 財(cái)政部 稅務(wù)總局關(guān)于礦業(yè)權(quán)出讓收益征收中礦產(chǎn)品銷(xiāo)售收入計(jì)算有關(guān)問(wèn)題的通知

自然資發(fā)〔2024〕173號(hào)

各省�、自治區(qū)、直轄市及計(jì)劃單列市自然資源主管部門(mén)�、財(cái)政廳(局)�,新疆生產(chǎn)建設(shè)兵團(tuán)自然資源局、財(cái)政局��,國(guó)家稅務(wù)總局各省���、自治區(qū)��、直轄市�、計(jì)劃單列市稅務(wù)局:

依據(jù)《礦業(yè)權(quán)出讓收益征收辦法》(財(cái)綜〔2023〕10號(hào)����,以下簡(jiǎn)稱(chēng)財(cái)綜10號(hào)文)有關(guān)規(guī)定,現(xiàn)就按礦業(yè)權(quán)出讓收益率形式征收礦業(yè)權(quán)出讓收益時(shí)礦產(chǎn)品銷(xiāo)售收入計(jì)算的有關(guān)事項(xiàng)通知如下:

一�����、礦業(yè)權(quán)人應(yīng)按財(cái)綜10號(hào)文所附《按礦業(yè)權(quán)出讓收益率形式征收礦業(yè)權(quán)出讓收益的礦種目錄(試行)》中規(guī)定的礦種、計(jì)征對(duì)象�����,逐年計(jì)算并申報(bào)繳納礦業(yè)權(quán)出讓收益��。原礦產(chǎn)品是指采出后未進(jìn)行選礦或加工直接銷(xiāo)售的產(chǎn)品���。選礦產(chǎn)品包括富集的精礦或研磨成粉�����、粒級(jí)成型���、切割成型的原礦加工品等。

二�、實(shí)際銷(xiāo)售和視同銷(xiāo)售的礦產(chǎn)品均應(yīng)計(jì)算礦產(chǎn)品銷(xiāo)售收入。視同銷(xiāo)售是指礦業(yè)權(quán)人以自采或自產(chǎn)的原礦產(chǎn)品或選礦產(chǎn)品用于非貨幣性資產(chǎn)交換�����、捐贈(zèng)、償債�、贊助、集資���、投資����、廣告�、樣品、職工福利�����、利潤(rùn)分配等情形����。

三����、礦產(chǎn)品銷(xiāo)售收入是指礦業(yè)權(quán)人銷(xiāo)售礦產(chǎn)品時(shí)向購(gòu)買(mǎi)方收取的全部收入,不包括增值稅稅款���。

四����、年度礦產(chǎn)品銷(xiāo)售收入是指每年1月1日至12月31日發(fā)生的應(yīng)繳礦業(yè)權(quán)出讓收益的礦產(chǎn)品銷(xiāo)售收入,具體按收訖銷(xiāo)售款或取得銷(xiāo)售款憑據(jù)的時(shí)間確定��。視同礦產(chǎn)品銷(xiāo)售的�����,按礦產(chǎn)品轉(zhuǎn)移所有權(quán)的時(shí)間確定�����。

五���、礦產(chǎn)品銷(xiāo)售價(jià)格是指礦業(yè)權(quán)人出售礦產(chǎn)品的公平成交價(jià)格����。有市場(chǎng)交易銷(xiāo)售價(jià)格的���,礦業(yè)權(quán)人按實(shí)際銷(xiāo)售價(jià)格申報(bào)���。若內(nèi)部自用、視同銷(xiāo)售礦產(chǎn)品行為而無(wú)實(shí)際銷(xiāo)售價(jià)格�,礦業(yè)權(quán)人應(yīng)參照當(dāng)?shù)鼗蛳噜彽貐^(qū)同類(lèi)產(chǎn)品的公開(kāi)交易銷(xiāo)售價(jià)格申報(bào)�。

六�、礦業(yè)權(quán)人按以下方法計(jì)算礦產(chǎn)品銷(xiāo)售收入:

(一)銷(xiāo)售的礦產(chǎn)品與財(cái)綜10號(hào)文計(jì)征對(duì)象一致的����,礦產(chǎn)品銷(xiāo)售收入=礦產(chǎn)品銷(xiāo)售數(shù)量×礦產(chǎn)品銷(xiāo)售價(jià)格(不含增值稅)。

?�。ǘ╀N(xiāo)售的礦產(chǎn)品與財(cái)綜10號(hào)文計(jì)征對(duì)象不一致的���,礦業(yè)權(quán)人應(yīng)將實(shí)際銷(xiāo)售礦產(chǎn)品的銷(xiāo)售收入轉(zhuǎn)換為規(guī)定計(jì)征對(duì)象對(duì)應(yīng)的銷(xiāo)售收入�。礦產(chǎn)品銷(xiāo)售收入=礦產(chǎn)品銷(xiāo)售數(shù)量×礦產(chǎn)品銷(xiāo)售價(jià)格(不含增值稅)×轉(zhuǎn)換系數(shù)��。

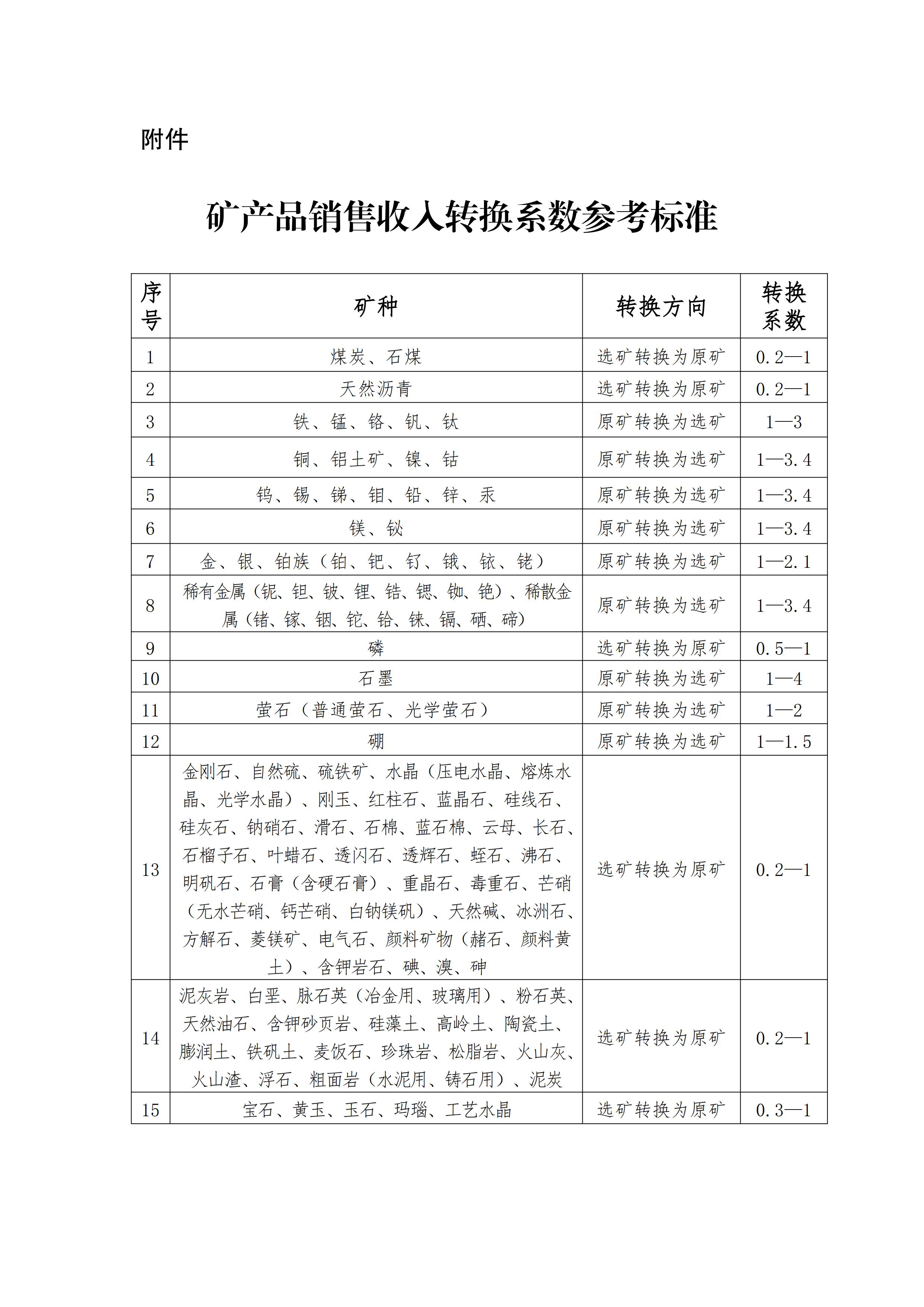

轉(zhuǎn)換系數(shù)適時(shí)調(diào)整�����,具體由省級(jí)自然資源主管部門(mén)會(huì)同財(cái)政��、稅務(wù)部門(mén)按轉(zhuǎn)換系數(shù)參考標(biāo)準(zhǔn)(見(jiàn)附件)確定����。

?�。ㄈ?duì)于地?zé)帷⒌V泉水等礦種��,礦業(yè)權(quán)人應(yīng)依據(jù)實(shí)際采出量和核定價(jià)格確定銷(xiāo)售收入��。礦產(chǎn)品銷(xiāo)售收入=實(shí)際采出量×核定價(jià)格�。核定價(jià)格由省級(jí)自然資源主管部門(mén)會(huì)同財(cái)政、稅務(wù)部門(mén)根據(jù)用途�����、溫度(僅地?zé)幔┑惹闆r確定����,不含增值稅。礦業(yè)權(quán)人無(wú)法計(jì)算實(shí)際采出量的����,按最大取水量確定采出量。

七���、有下列情形的�����,礦業(yè)權(quán)人可在計(jì)算銷(xiāo)售收入時(shí)扣除:

?����。ㄒ唬┫嚓P(guān)運(yùn)雜費(fèi)用����。計(jì)入銷(xiāo)售收入中的相關(guān)運(yùn)雜費(fèi)用,凡取得增值稅發(fā)票或其他合法有效憑據(jù)的���,礦業(yè)權(quán)人可從銷(xiāo)售收入中扣除�����。相關(guān)運(yùn)雜費(fèi)用是指礦產(chǎn)品從坑口或洗選(加工)地到車(chē)站���、碼頭或購(gòu)買(mǎi)方指定地點(diǎn)的運(yùn)輸費(fèi)用、建設(shè)基金以及隨運(yùn)銷(xiāo)產(chǎn)生的裝卸����、倉(cāng)儲(chǔ)、港雜等費(fèi)用���。

?��。ǘ┩赓?gòu)礦產(chǎn)品。礦業(yè)權(quán)人外購(gòu)原礦產(chǎn)品或選礦產(chǎn)品與自產(chǎn)部分混合為原礦產(chǎn)品或選礦產(chǎn)品銷(xiāo)售的�,需扣除購(gòu)進(jìn)金額。外購(gòu)產(chǎn)品或銷(xiāo)售產(chǎn)品與計(jì)征對(duì)象不一致��,需按轉(zhuǎn)換系數(shù)統(tǒng)一到計(jì)征對(duì)象后扣除���。當(dāng)期不足扣除或未扣除的����,可結(jié)轉(zhuǎn)下期扣除��?����?鄢龝r(shí)依據(jù)外購(gòu)礦產(chǎn)品的增值稅發(fā)票或其他合法有效憑據(jù)����。礦業(yè)權(quán)人應(yīng)準(zhǔn)確計(jì)算外購(gòu)產(chǎn)品的購(gòu)進(jìn)金額,未準(zhǔn)確計(jì)算的��,一并計(jì)算銷(xiāo)售收入�。

八、同時(shí)銷(xiāo)售原礦產(chǎn)品和選礦產(chǎn)品的�����,礦業(yè)權(quán)人應(yīng)分別計(jì)算各產(chǎn)品的銷(xiāo)售收入,未分別計(jì)算的�����,均視為原礦產(chǎn)品的銷(xiāo)售收入�。

九、生產(chǎn)的礦產(chǎn)品涉及多個(gè)礦種的���,礦業(yè)權(quán)人應(yīng)分別計(jì)算不同礦種銷(xiāo)售收入并按相應(yīng)收益率計(jì)算����。無(wú)法區(qū)分主礦種與共生礦種礦產(chǎn)品銷(xiāo)售收入的���,礦業(yè)權(quán)人應(yīng)按主礦種�����、共生礦種中收益率最高的礦種計(jì)算��;無(wú)法區(qū)分主礦種與伴生礦種礦產(chǎn)品銷(xiāo)售收入的�,礦業(yè)權(quán)人應(yīng)按主礦種計(jì)算。

十��、礦業(yè)權(quán)人按人民幣以外的貨幣結(jié)算銷(xiāo)售額的應(yīng)折合成人民幣計(jì)算�����,折合率可以選擇銷(xiāo)售額發(fā)生的當(dāng)日或當(dāng)月1日的人民幣匯率中間價(jià)��,確定后年內(nèi)不得變更�。

十一�����、礦業(yè)權(quán)人以自采原礦產(chǎn)品銷(xiāo)售或繼續(xù)加工形成不征收礦業(yè)權(quán)出讓收益的后續(xù)產(chǎn)品的�,在采礦階段計(jì)算出讓收益;以自產(chǎn)選礦產(chǎn)品銷(xiāo)售或繼續(xù)加工形成不征收礦業(yè)權(quán)出讓收益的后續(xù)產(chǎn)品的����,在選礦階段計(jì)算出讓收益。其他視同銷(xiāo)售的��,在礦產(chǎn)品所有權(quán)轉(zhuǎn)移時(shí)計(jì)算出讓收益�。具體計(jì)算按第六條的規(guī)定執(zhí)行。

十二���、2023年度礦業(yè)權(quán)出讓收益申報(bào)繳納時(shí)間為2024年12月31日之前���。

自然資源部 財(cái)政部 稅務(wù)總局

2024年9月3日

附件:礦產(chǎn)品銷(xiāo)售收入轉(zhuǎn)換系數(shù)參考標(biāo)準(zhǔn)